全国服务热线:

全国服务热线:

400-0533-358

全国服务热线:

400-0533-358

发布时间:2024-09-08 09:13:08新闻来源:龙8官网app下载安装 作者:龙8官网手机版下载安装

农药行业是以研发为渠道、以销售到为导向,产品不断更新换代的行业。从价值链环节来看,农药分为创新药、仿制药、中间体、制剂。其中跨国公司把控前端创新药研发和终端制剂的销售渠道,大部分中间体及原药选择从中国、印度等国家采购;中国企业位于仿制药和中间体加工制造环节,其产品在全球出口。从农药品种来看,主要分为杀虫剂、除草剂和杀菌剂,创新研发驱动农药品种更新换代以解决作物抗性问题。农药是提高粮食作物单位产量和保证丰收必不可少的物资,需求较为刚性。

跨国公司并购整合,价值链重构。跨国公司通过并购整合优化资源配置,在前端研发和终端渠道投入更多精力,将原药生产环节和中间体加工环节更多外包。同时跨国公司对其原药、中间体供应商进行调整,头部供应商获得更多订单,市场份额不断提升。中国和印度是世界两个农药制造大国,印度在政策环境及成本方面具有一定优势,但印度的整体化学基础设施仍然相对欠发达,其获得关键中间体和原材料的途径也很有限。中国基础设施配套完善、精细化工合成能力和工程建设水平高,目前仍是农化巨头选择供应商的首选国家。

我国农药行业处于结构性调整过程中,集中度不断提升。我国农药行业当前处于供需在平衡过程中,预计随着西部地区新产能的释放,未来的行业整体盈利将回归合理的水平。从结构来看,具有资金优势和规模优势的头部企业通过扩张产能抢占更多市场份额,在资源环境约束强化以及相关产业政策的引导下,行业加速向集约化、规模化方向发展。新的农药工作管理条例大大提升登记门槛,2019年我国农药登记产品仅有294个,同比2018年减少了93.5%。我们认为,随着登记门槛的提高,未来相关农药产能难以出现以往的盲目扩张,行业竞争趋于有序。

转基因推动农药企业多元化发展,我国农药行业将实现由大到强的跨越。转基因一方面带动相关配套农药需求,同时在一定程度上推动了农化巨头业务的多元化延展,目前,以种子为核心,集农资、农服一体化发展是农化巨头的主要商业模式。随着我国转基因政策的逐步放开,我国转基因发展有望复制美国、巴西的发展速度。同时伴随着先正达集团的成立,我国农药行业在未来有望逐步补足创新药研发和种子方面的短板。

投资建议:当前我国农药行业处于结构性调整过程中,行业加速向集约化、规模化方向发展,同时逐步向创新药不断突破,随着转基因政策的逐步放开,我国转基因行业的发展有望复制美国、巴西的发展速度。在此背景下,我们推荐农药龙头企业扬农化工(优嘉项目投产带来稳健增长,向创新药、制剂业务延展,同时受益于转基因种子发展)、利尔化学(与科迪华合作不断加深,草铵膦业务边际向上,长期受益于转基因种子发展)、联化科技(农药中间体业务迎来发展新阶段,医药中间体业务高速成长)。

从农药产业链环节看,跨国公司把控前端研发和终端渠道,中国企业处于加工制造环节。农药分为创新药、仿制药、中间体、制剂,从全球范围内来看,价值链最高的两端是创新药和制剂,国际农化巨头把控前端创新药的研发和终端的制剂销售渠道,并且将农药、种子、化肥等销售,实现一体化商业模式,仿制药原药和中间体环节更多选择从中国、印度等国家来采购。中国农药企业主要集中于仿制药的生产和中间体的定制化加工,终端制剂市场呈现分散格局。

从农药品种来看,主要分为杀虫剂、除草剂和杀菌剂。目前杀虫剂目前主要产品包括新烟碱类、拟除虫菊酯类、有机磷类、氨基甲酸酯类、天然物类杀虫剂。未来拟除虫菊酯类、新烟碱类、鱼尼汀受体作用类杀虫剂有望将成为杀虫剂新的三大支柱。除草剂市场结构性变化与抗除草剂种子密切相关,抗性种子的推广会带来相应农药需求的增长,例如抗草铵膦、抗草甘膦、抗2,4-D种子的推广会带来相关的除草剂品种需求的增长。杀菌剂的主要产品包括三大类:甲氧基丙烯酸酯类杀菌剂、类杀菌剂、SDHI类杀菌剂,其中SDHI类杀菌剂增速较快,是未来的主要发展方向。

生物农药绿色、安全,近年来增速较快。相较于化学农药,生物农药对非靶标生物影响较小,对环境相对友好,开发成本低。2017年全球生物农药市值达到33亿美元,预计到2025年实现95亿美元市值,并以平均年复合增长率15%-18%的速度继续领跑植保市场增长。随着人们环保意识和消费能力的不断提高,使用生物农药种植的农产品更易受到人们的青睐。

跨国公司完成并购整合,优化资源配置。受到创新难度下降以及终端一体化服务要求提升的影响,2015年之后,各大农化巨头的发展压力逐步加大,相继开始酝酿整合。从2017年开始,国际农化巨头相继开启了整合之路,原来的六大农化巨头整合成为四大集团。随着并购整合的完成,跨国公司更加倾向于将资源配置在前端研发和终端渠道,而选择将原药生产环节和中间体加工环节更多外包。

农化巨头整合带动原药、中间体供应商逐步集中,龙头企业将占领更多市场。目前国内的中间体、原药行业较为分散,多数企业规模相对较小,在承接更高订单的生产能力不足,同时受制于研发投入不足,企业跟随下游客户的技术配套研发能力较弱,难以切入长期大量的产品供应链条之中,随着下游客户的并购整合,其头部原药、中间体供应商亦呈现逐步整合趋势,市场份额不断提升。

印度农药产业发展迅速,但是难以撼动我国农药制造大国的地位。中国和印度是世界两个农药制造大国。过去几年,受在中国环保高压下以及中美贸易摩擦的影响,印度农药企业越来越多受到跨国公司的青睐,印度头部的农药企业发展迅速。但是印度的整体化学基础设施仍然相对欠发达,其获得关键中间体和原材料的途径也很有限,主要从中国进口。与印度相比,我国具有化学原料门类齐全、基础设施配套完善、精细化工合成和工程建设水平高、技术工人众多、知识产权保护趋于完善等优势,目前仍是农化巨头选择供应商的首选国家。

国内农药供需再平衡进行中,头部企业通过扩张抢占份额。2016-2017年,我国农药行业景气上行,2018年四季度,供给侧改革接近尾声,叠加欧洲、北美等地区气候异常导致种植季出现延迟,全球农药需求有所下滑,农药价格步入下行周期。当前拥有资金优势和规模优势的头部企业纷纷扩产,农药行业当前处于供需再平衡的过程中,预计未来的行业整体盈利将回归合理的水平。

环保、安全标准提高,行业集中度提升。2019年“321事故”之后,作为农药大省的江苏省提升了整体行业的准入门槛,2019年江苏农药产能在全国占比30%,是全国农药生产第一大省。目前农药生产厂家(包括制剂)约1700个,整体市场较为分散,在政策推动以及市场自发的淘汰下,行业集中度有望逐步提升。

登记难度增加,未来竞争趋于有序。新的农药登记政策出台之后,我国农药原药的平均登记成本由20万左右上涨到500-600万,登记成本大幅度提升,2019年新登记农药数据大幅减少,只登记了294个产品,同比2018年减少了93.5%。我们认为,随着登记门槛的提高,未来相关农药产能难以出现以往盲目扩张的现象。

转基因推动农化巨头跨越式发展。以种子为核心,集农资、农服一体化发展是目前农化巨头的商业模式。纵观世界农化巨头的发展历史,其共同特征是农化巨头除了开展种子业务之外,同时开展植保业务,以前的孟山都、杜邦先锋、先正达、陶氏益农、拜耳等既是种业巨头,又是农化巨头,而且农化产品与种子对应,不可分割。

转基因作物对农药产生两方面的影响,一是农药总使用量减少,二是具有选择性的农药使用量会大幅提高。1996-2013年间,由于种植转基因作物,使农药用量下降了8.6%。但要注意的是,转基因作物不能够取代传统化学农药,两者应该是协调运作。同样地,转基因作物的推广可以增加选择性农药需求的提高,例如草甘膦成长为全球第一大除草剂品种,其需求的增长主要是来自转基因作物的推广。

我国目前转基因种植面积较低,未来具有较大提升空间。目前,美国、巴西、加拿大、阿根廷和印度是世界前五大转基因作物种植国,其渗透率超过90%。而当前中国的转基因种植面积仍然较低,未来一旦中国政府完成对多种转基因作物的审查,中国转基因作物种植面积将有可能重复美国和巴西快速增长的道路。

先正达集团成立,我国农药行业逐步实现由大到强的跨越。2017年之后,六大巨头先后进行了一系列超级并购,随着并购整合逐步接近尾声,我们认为,未来全球农化行业市场将呈现三分天下的格局:美国(科迪华)、欧洲(新拜耳、巴斯夫)、中国(先正达集团)。农药企业做大做强取决于把控前端创新药研发和终端制剂市场。跨国公司发展壮大并不是依靠大吨位的原药,而是不断研发新药,同时布局终端制剂,即使在专利过期之后,仍能通过渠道和品牌优势占据大部分市场。目前我国农药企业难以通过内生的方式实现跨越式发展,我们认为合并之后先正达集团将继续发挥创新药研发能力,尤其是适合于我国生态环境的新型农药品种,从而改变我国在专利药上没有定价权现状。在原药生产端,先正达将通过将原药生产环节更多外包给扬农化工等企业,逐步实现集团的降本增效;制剂环节原先正达、安道麦和中化作物的全球销售网络有望进行深度融合,进一步深化在全球格局下的渠道优势。我国农药行业在未来有望逐步补足创新药研发和种子方面的短板,实现由大到强的跨越发展。

农药是指用来预防、消灭或控制危害农业、林业植物及其产品的病、虫、草和有害生物以及有目的地调节植物、昆虫生长发育的化学合成物质或来源于生物、天然物质的一种或几种物质的混合物及其制剂。

农药的需求相对刚性。农药行业下游应用于农、林、牧、副、渔等领域,对防治病、虫、草、鼠、害,保证农业丰产丰收、农产品贮存都起着非常重要的作用。根据FAO数据,全世界由于病、虫、草、鼠害而损失的农作物收获量相当于潜在收获量的三分之一,如果一旦停止用药或严重的用药不当,一年后将减少收成25-40%(与正常用药相比),两年后将减少40-60%以至绝产。使用农药,有力挽回了作物产量损失,确保农作物的稳产,从而保证了人类的粮食需求。

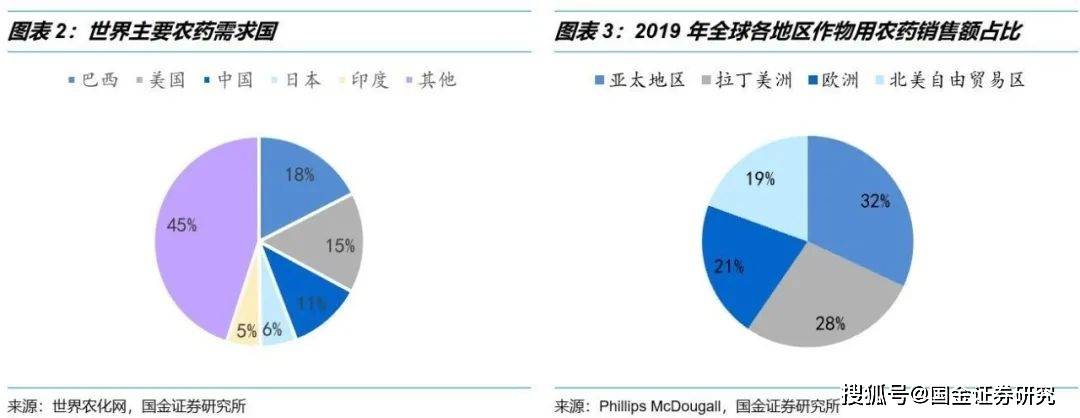

全球农药在2008年销售额是423亿美元,到2018年增长至604.5亿美元,年复合增速为3.6%。根据Phillips McDougall数据,2019年全球作物用农药销售额为598.27亿美元,同比下降0.8%;非作物用农药的销售额为78.02亿美元,同比增长3.5%;两者合计总销售额达到676.29亿美元,同比下降0.31%。2019年全球农化市场之所以出现小幅下滑,主要原因是:(1)北美经历了严重的洪灾以及中美贸易战(2)欧洲除了出现异常的天气情况外,也与监管层对于农药总是采取最严格的监管有关(2019年1月1日起,欧盟将正式禁止含有化学活性物质的320种农药在境内销售)。

2018年全球的农药总使用量约为300万吨,前五大使用量国家分别为巴西(17.46%)、美国(15.43%)、中国(11.32%)、日本(5.55%)、印度(5.22%),前十大国家使用量占据总用量的70.28%。

2018年全球的农药总使用量约为300万吨,前五大使用量国家分别为巴西(17.46%)、美国(15.43%)、中国(11.32%)、日本(5.55%)、印度(5.22%。

公 司:龙8官网游戏app下载安装-手机版/PC/安卓/iOS注册

联系人:刘传涛

手 机:13508942188

电 话:0533-4177333

地 址:淄博市周村区新建西路9-6号

CopyRight 2022 All Right Reserved 龙8官网游戏app下载安装-手机版/PC/安卓/iOS注册

截屏,微信识别二维码

客服QQ:270649857

(点击QQ号复制,添加好友)